Будь-який підприємець, який представляє на ринку свої товари і послуги, повинен продумати свою цінову політику. Адже вартість його продукту складається не тільки з витрачених ресурсів, а й з націнки. Важливим фактором є збитки, які неминучі під час виробничого циклу. Як же дізнатися фактичну повну собівартість готової одиниці товару? Для цього існує спеціальна формула, яка визначає, як саме формувати цінник. Про це, і про те, для чого потрібні такі розрахунки, поговоримо нижче.

Для чого обчислювати собівартість

Робити це необхідно, адже так бізнесмен буде розуміти, скільки він вкладає в готовий товар або послугу. В даному випадку необхідно врахувати безліч факторів – від використаних ресурсів (кадри, техніка, сировина і т.д.) до транспортних витрат і оренди приміщення. Так формується вартість закупівлі з урахуванням витрат підприємства.

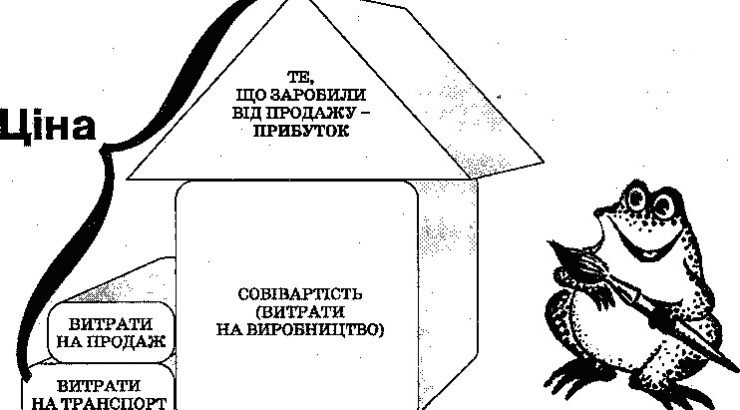

Основа цінової політики будь – якого підприємства-сумарні витрати на виробництво. Це необхідно враховувати при розрахунку собівартості готових одиниць продукту. Правильно порахована собівартість дозволить зробити бізнес конкурентоспроможним на ринку, отримувати реальний прибуток, що відповідає рівню розвитку компанії. Крім того, завдяки такій формулі вимальовується реальний збиток чи дохід фірми.

Якщо дивитися на питання глобально, від собівартості товару або послуги залежать відразу три фінансові компоненти:

- Торгова націнка. Необхідно враховувати тільки власні витрати на виробництво, якість продукції, що випускається, тенденції на ринку. Не слід орієнтуватися на конкурентів в цьому питанні. Ціна повинна бути адекватною, тобто, відповідати витратам, попиту, можливостям покупців.

- Маржинальність. Критерій, що показує рентабельність випуску продукції. Маржа вказує різницю між вкладеннями у виробництво і роздрібною вартістю одиниці товару.

- Оподаткування. Щоб розуміти, який податок необхідно платити державі, потрібно знати, скільки було витрачено на випуск товару. Без цього існує ризик переплати або недоплати. У будь-якому випадку, відповідні служби візьмуть компанію на замітку. Згідно з Податковим кодексом, бізнесмен повинен сам вирахувати собівартість одиниці свого продукту, визначаючи її на кожному етапі виробництва.

Нарешті, неможливо коректно вести звітність, в тому числі, збитків, не вирахувавши показник собівартості. Наприклад, на початковому етапі випуску ціна виходить занадто високою. В такому випадку доведеться виставляти відповідний цінник для покупців на завершальному етапі. У такому випадку має сенс змінити постачальників сировини, змінити підхід до виробництва, переглянути кадрову політику, знизити транспортні витрати. В іншому випадку, кінцевий продукт не зможе скласти конкуренцію на ринку через надмірну кінцеву вартість. Його просто не купуватимуть. Це-прямий шлях до банкрутства.

Про що ще потрібно знати до розрахунків собівартості

Перш, ніж шукати собівартість за формулою, слід реально представляти свої можливості. Який початковий капітал компанії, на які категорії взагалі розділений бюджет фірми, які вкладення є у ФОП. Фахівці рекомендують ділити кошти на категорії:

- Матеріальні витрати. Щоб випустити готовий продукт, потрібно оплатити сировину, комунальні послуги, витратні матеріали. Сюди вписується все, що необхідно купити, перш ніж запускати верстати і приступати безпосередньо до виготовлення.

- Зарплата і соцпакет. Людський фактор – неминуча даність, яка також повинна бути внесена в кошторис. Наймаючи людей на роботу, підприємець повинен розуміти, що буде платити їм не тільки оклад, премію, відпускні та лікарняні, але також оплачувати Спецодяг, компенсації в разі форс-мажорів, заохочення до свят та інше. Крім того, є ще Пенсійний фонд, податки – страховка – все це має бути враховано.

- Амортизація техніки, верстатів і будівель, інших нематеріальних активів.

- Інші збитки – наймання транспорту з боку, Оренда приміщень, реклама, позаштатні співробітники.

Є ще два показники, їх слід розмежовувати: капітальні витрати, які відображаються в балансі і вносяться в собівартість, і витрати, що йдуть у фінансовий звіт, і не відображаються на підсумковій ціні.

Прямі і непрямі витрати при розрахунку собівартості

Як бачимо, кількість факторів, що впливають на собівартість, досить велика. Зокрема, мова про прямі і непрямі витрати.

Прямі безпосередньо пов’язані з товаром, що випускається. Сюди входять сировина, стандартизація, зберігання На складі, упаковка, сертифікація та інше. Враховується також оплата праці людей, які зайняті виробничим процесом.

Непрямі витрати включають додаткові витрати при виробництві товару або послуги. Наприклад, зарплата співробітників, які перебувають у штаті, але не беруть участі безпосередньо у виробничому процесі – кадровики, бухгалтери, консультанти, менеджери. Також сюди віднесемо оплату ЖКГ, амортизацію, маркування, інші витрати, не пов’язані з випуском продукту безпосередньо.

Розрізняти прямі і непрямі витрати слід підприємствам, що випускають різнопланові товари. Якщо невеликий бізнес пропонує однотипний товар, всі витрати тут будуть прямими.

Змінні і постійні витрати при обчисленні собівартості

У деяких випадках витрати безпосередньо залежать від обсягу, зокрема, початкової сировини. Це змінні витрати, куди також слід віднести:

- зарплата найнятих робітників;

- страхування;

- витрати на матеріали для упаковки;

- додаткові інструменти, витратні матеріали, деталі та інше.

Якщо зв’язку між кількістю готових одиниць товару і початковими витратами немає, мова про постійні витрати. Вони не схильні до ніяким зовнішнім впливам, будь то карантин або страйк. До цієї категорії відносять:

- зарплата співробітників, що входять в штат підприємства;

- амортизація будівлі, техніки.

Существует также понятие условно-переменных трат – если предприниматель нанимает продавца, предлагая ему не только оклад, но и процент от каждой проданной единицы. Этот показатель учитывается в себестоимости только при расчете по методу директ-костинга.

Чим норма відрізняється від факту

Якби бізнес існував в ідеальних умовах, без форс-мажорів і ризиків, можна було б говорити тільки про нормативні витрати. На жаль, таких умов не існує, тому доводиться говорити про витрати фактичні. Цей критерій враховує всі можливі позаштатні ситуації-раптова хвороба співробітника, скачки цін, капризи транспортників, вимушена зміна постачальників.

Нормативні витрати вважаються на початку звітного періоду, оскільки майбутні витрати ще невідомі. В кінці періоду вважають собівартість, враховуючи всі фактичні витрати. Різниця між цими показниками кваліфікується як перевитрата або економія.

Формула розрахунку собівартості

Існує алгоритм, відповідний для обчислення будь-якої собівартості товару:

Сировина, матеріали, напівфабрикати та інші джерела + гроші на оплату праці + прямі збитки =

Собівартість по Direct Costs + витрати на повний цикл виробництва =

Виробничий показник + витрати на реалізацію, зберігання, Інші складські послуги =

Повна початкова вартість + ПДВ та націнка =

Ціна товару в роздріб.

Далі розглянемо інші варіанти обчислень з використанням ключових методик і формул.

Собівартість, виробництво та інші параметри – як рахувати

Існує кілька основних методів інструментів, і кожен підприємець вибирає свій. Нижче наведені найбільш популярні і поширені.

Розрахунок собівартості товару за допомогою Excel

Excel. Це проста програма, її може освоїти будь-хто, навіть новачок. Вона доступна всім, її можна встановити на будь-який комп’ютер, і для того, щоб працювати в таблицях, не потрібні специфічні знання. Користувач сам задає кількість рядків і стовпців, ніяких додаткових інструментів не знадобиться. Навіть не доведеться вдаватися до допомоги калькулятора – програма веде підрахунки автоматично.

Варіант для підприємців-початківців і невеликого бізнесу. Доведеться робити велику кількість обчислень. В Excel можна вирахувати середню вартість одиниці товару, розділивши щомісячні витрати на передбачувану кількість продукції.

Другий спосіб вирахувати собівартість – поділити постійні витрати на кількість продуктів в партії, до отриманої вартості додати змінні витрати.

Розрахунок собівартості методом Direct Coast

Директ-костинг (директ-кост, метод маржинального обліку витрат, англ. direct costs) – метод обліку витрат, введений американським економістом Д.Харрісом в 1936 році, який полягає в розрахунку собівартості продукції на основі тільки прямих (змінних) витрат. Сутність системи директ-костинг полягає в поділі витрат на постійні і змінні.

Direct Costs. Тут собівартість можна вирахувати тільки в зв’язці зі змінними витратами. Постійні платежі йдуть на окремий рахунок і списуються на дебет. У цього методу є кілька плюсів:

- підходить для порівняння вигоди від виробництва різних виробів;

- дозволить ефективно формувати ціни на товари та послуги бізнесу;

- легко знайти точку беззбитковості.

Є у Direct Costs і недоліки. Так, використовуючи такий метод, підприємець не зможе чітко відокремити повну собівартість від виробничої. Крім того, Управлінський і бухгалтерський облік, швидше за все, не будуть збігатися.

Розрахунок собівартості методом: Повна собівартість одиниці продукції.

Повна собівартість (ПС) – це витрати на виробництво + витрати на реалізацію, тобто, виробнича собівартість плюс невиробничі витрати. ПС дозволить бізнесменові:

- дізнатися рентабельність його бізнесу;

- встановити роздрібну ціну на товар або послугу;

- аналізувати ефективність вкладень;

- спрогнозувати прибуток.

Повну собівартість має сенс вираховувати, коли фірма випускає невеликий асортимент товарів. При збільшенні різноманітності найменувань складно вважати змінні витрати.

Розрахунок собівартості методом Absorption Costing

Absorption Costing. Ця методика використовується багатьма підприємцями і полягає в обліку ПС. При такому підході витрати вважаються з урахуванням готової продукції, нерозпроданими залишками і заготовками, ще не зійшли з конвеєра. Використовуючи такий підхід, можна:

- дізнатися рентабельність всіх категорій товарів і послуг, пропонованих компанією;

- вирахувати собівартість залишків на складі;

- прийняти дане значення як вартість за товарну одиницю.

Є у Absorption Costing і мінуси. Так, маючи великий асортимент, ІП може припуститися помилки з базою і непрямими витратами. Також з поля зору випадають постійні витрати на вартість-їх вплив на ціну складно обчислити.

Поштучний розрахунок. Метод підійде, коли мова йде про ексклюзивні товари – дорогі авто, брендові або рідкісні речі, ювелірні вироби. Головний плюс такого підходу у високій точності розрахунків. Разом з тим, для компаній з великими обсягами виробництва така формула не підходить.

За середньою собівартістю. Цей спосіб підійде для компаній, які мають справу з постійно мінливими цінами на сировину та інші ресурси. В такому випадку потрібно вираховувати середнє арифметичне від вартості початкових кодів за певний період. До плюсів методу віднесемо:

- елементарні обчислення;

- підходить для невеликої компанії.

Може застосовуватися тільки за умови відсутності засобів автоматизації. Метод не відрізняється високою точністю, а прибуток розраховується приблизно.

FIFO. Щоб дізнатися роздрібну ціну, потрібно розділити вартість партії на кількість товарів в ній. Метод дозволить дізнатися розкид цінників у різних постачальників. Якщо у бізнесу нестабільні закупівлі-це ідеальний варіант підрахунку. З іншого боку, без урахування товару не обійтися, необхідно доповнити виробництво відповідними системами.

Як шукати собівартість

Важливо вірно вести звітність, ділячи її на періоди – тиждень, місяць, квартал, рік. Для обчислення можна застосовувати будь-який з методів, описаних вище. Основоположним при цьому залишається один принцип – всі витрати на партію діляться на кількість одиниць в ній.

Як знизити вартість

Існує кілька варіантів зниження собівартості товару. Так, можна провести модернізацію виробництва, щоб підвищити ефективність і продуктивність праці. Скорочення заробітної плати керівних посад-ще один спосіб. Ля цього потрібно скооперувати відділи і розширити спеціалізацію компанії. Важливо проводити всебічний аналіз активів і фондів бізнесу, своєчасно реагувати на виклики і вносити коригування.

Розрахунок собівартості методом Калькуляція

Є чотири основних підходи в даному методі. Нормативний передбачає облік всіх показників, включаючи відхилення від норми. Проводиться всебічний аналіз таких відхилень, пошук порушень, дотримання порядку на виробництві.

При позамовному методі кожному товару, послузі, партії або замовленню в цілому присвоюється код. Кожен об’єкт калькуляції розраховується окремо. Варіант для компаній, що випускають товари невеликими партіями.

Попередільний метод використовується у випадках, коли мова йде про сировину-напівфабрикаті. В такому випадку, цикл виробництва передбачає перетворення початкового стану сировини в кілька етапів. Собівартість тут слід вважати для кожного етапу і підсумувати результати.

Нарешті, попроцессний метод застосовують на великих виробництвах, де виготовлення товару ведеться безперервно. У таких випадках обчислюється вартість кожного етапу, а сировина, що проходить кілька перетворень, не може спочатку вважатися напівфабрикатом.

Приклад

Швейна майстерня пропонує клієнтам тільки один фасон сукні з одного виду тканини. Всі вкладення підприємства, включаючи зарплати, сировину, амортизацію, ЖКГ, транспорт та інше, підсумовуються і діляться на кількість суконь за звітний період. 950 700 гривень / 1000 штук = 950,7 гривень становить вартість однієї одиниці готової продукції.

Труднощі методу

Така елементарна формула передбачає елементарні ж вихідні дані. Як тільки збільшується асортимент, номенклатура та інші показники, класифікацію витрат зробити складніше. Відповідно, формула також будуть включати більше компонентів, і обчислення ведуться за зовсім іншою схемою. Чим більше виробництво, тим складніше інвентаризація та облік збитків.

Отже, ми виклали найбільш поширені способи розрахунку собівартості товару. Ви можете вибрати той, який підходить саме для вашого бізнесу.